Александр Хуршудов: добыча газа в США по-прежнему сильно зависит от газовых цен

(1).jpg)

Москва. В последние месяцы поставки американского СПГ в Европу несколько сократились. Аналитики объясняют это удорожанием транспортировки из-за опасности для морских путей на Ближнем Востоке, а также наступлением холодов в самих США. Эксперт Агентства нефтегазовой информации Александр Хуршудов провел небольшой анализ состояния американской газовой отрасли и комментирует ситуацию:

- Добыча газа

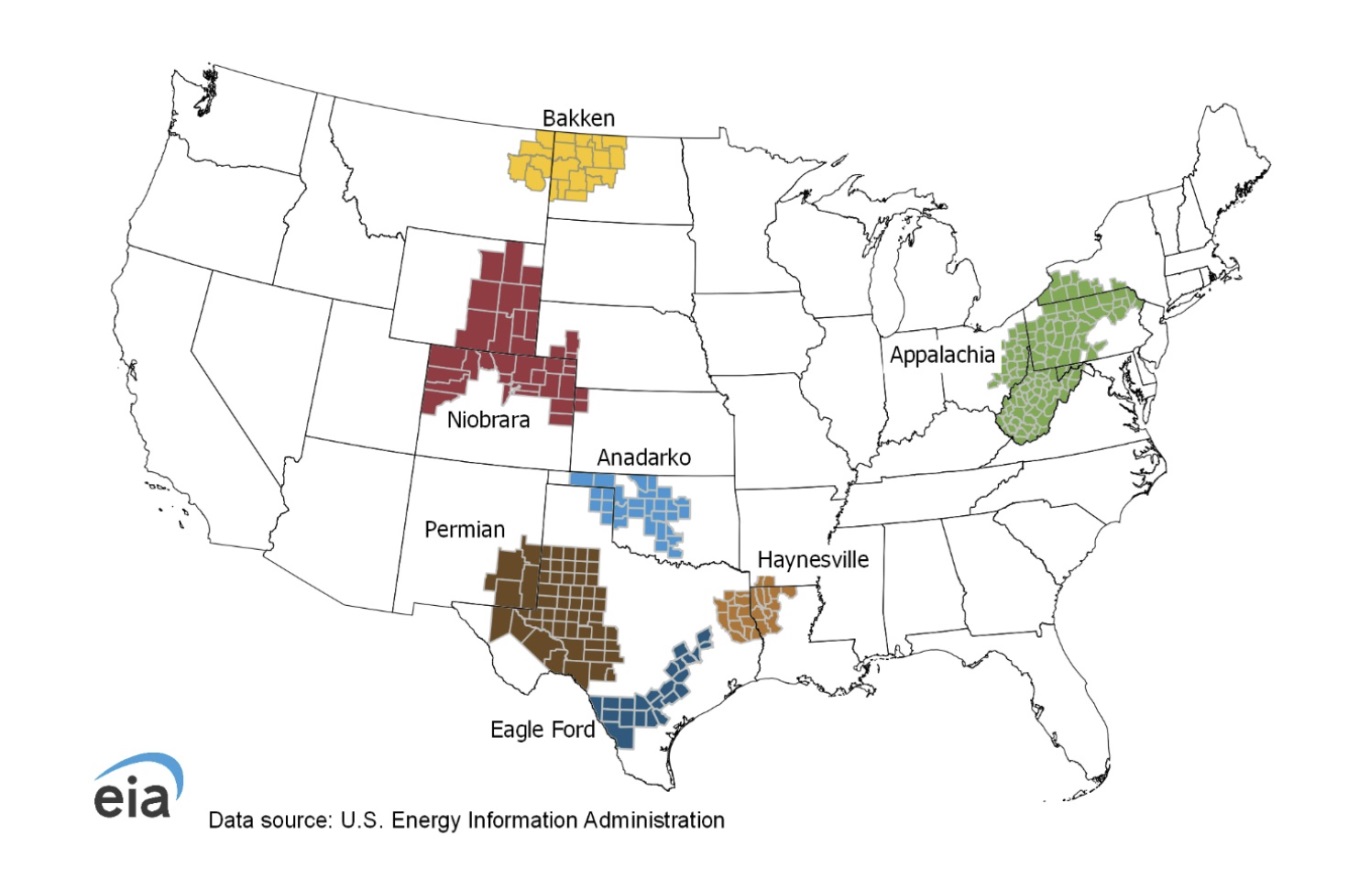

В конце прошлого года четверть американского газа добывалась из традиционных месторождений (газовых и нефтяных), а остальное – из сланцевых пластов. Трудноизвлекаемые (сланцевые) запасы природного и попутного нефтяного газа образуют в США 7 крупных формаций или провинций (рис.1). Три из них содержат преимущественно природный газ, остальные – нефть с попутным газом.

Рис.1. Расположение сланцевых формаций США

В прошлом году отбор газа из продуктивных пластов США составил без малого 1,3 трлн кубометров. Это 30% мировой добычи, за последние 10 лет он вырос почти в 1,5 раза. Крупнейшими газодобывающими штатами являются Техас и Пенсильвания (рис.2).

Рис.2.

Однако не весь этот газ доходит до потребителя. К примеру на Аляске добывается 100 млрд м3, но там он мало кому нужен, а потому 90% газа закачивается в нефтяные пласты для хранения и/или повышения нефтеотдачи. Любопытно, что через некоторое время закаченный газ (за минусом потерь) опять поступает в нефтяные скважины, а потому его можно добывать несколько раз с пользой для радостной статистики.

Там, где быстро растет добыча нефти, часть попутного газа сжигается на факелах. Пять лет назад горело 15 млрд м3/год, сейчас это количество сократилось вдвое. Есть и другие потери, которые трудно учесть. В результате поставки сухого топливного газа в прошлом году составили 1,07 трлн м3.

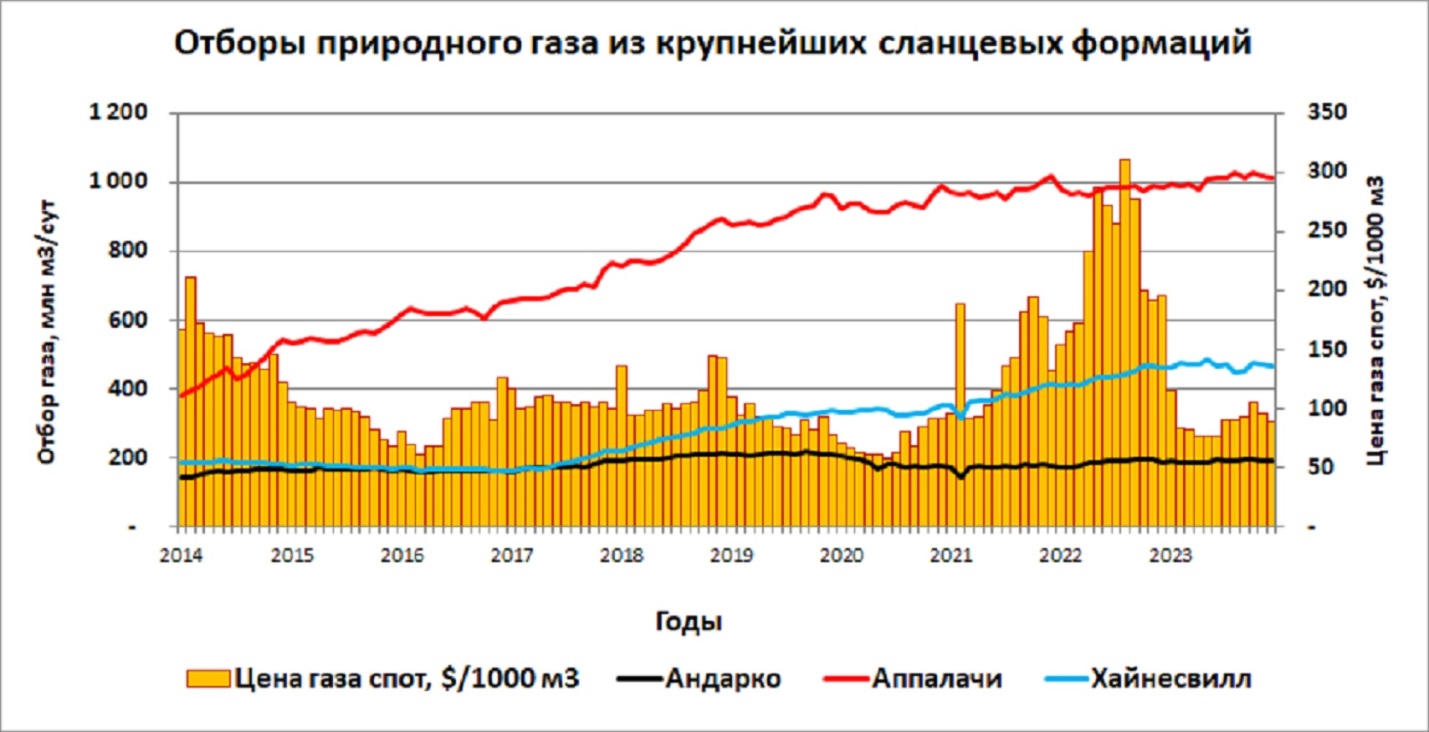

Почти половина газа отбирается в трех крупнейших сланцевых провинциях: Андарко, Аппалачи и Хайнесвилл (рис. 3). Кратко охарактеризуем каждую.

Рис.3

Провинция Андарко занимает площадь 130 тыс. км2 преимущественно в штатах Техас и Оклахома. В ней выделяют несколько формаций, самой старой из них является Barnett Shale, ее объединили с формациями Вудфорд под названием Андарко. На востоке Вудфорта были обнаружены нефтяные пласты, там продолжается бурение. Максимум добычи газа Андарко в 2019 голу составлял 218 млн м3/сут, с тех пор она снизилась на 12,4%, что соответствует 70 млрд м3/год.

В провинции Аппалачи площадью 480 тыс. км2 объединены две формации, Марчеллус и Утика, которые расположены в штатах Пенсильвания, Огайо и Западная Вирджиния. Общие доказанные запасы на конец 2021 года (более поздних данных пока нет) оценивались в 5 трлн м3 (с учетом добытого в 2022-23 г.г. – 4,3 трлн м3). Это крупнейшая газовая провинция США. Отбор газа сейчас находится на максимуме, 1,02 млрд м3/сут, в пересчете на год - 371 млрд м3. Незначительное снижение (на 4-5%) наблюдалось в 2022 году.

Провинция Хайнесвилл площадью около 30 тыс. км2 находится в Луизиане, частично в Техасе; продуктивный пласт там залегает на глубинах 3-4 тыс. м. Он представлен довольно крепкими породами, а потому горизонтальное бурение там сложнее и дороже. Первый максимум добычи был достигнут в 2015 г. Однако, похоже, технические проблемы были решены, потому что добыча газа за последние 7 лет выросла до нынешних 470 млн м3/сут (175 млрд м3/год). Доказанные запасы газа на конец 2021 г. оценивались в 1,1 трлн м3, с учетом последующей добычи остаток составляет 820 млрд м3.

Из рис. 3 видно, что в последние годы в трех газовых провинциях добыча увеличилась незначительно. Даже в 2022 году, при высоких ценах она слабо росла из-за ограничения сбыта. Основной прирост выпал на долю нефтегазовых сланцев (рис.4).

Рис.4.

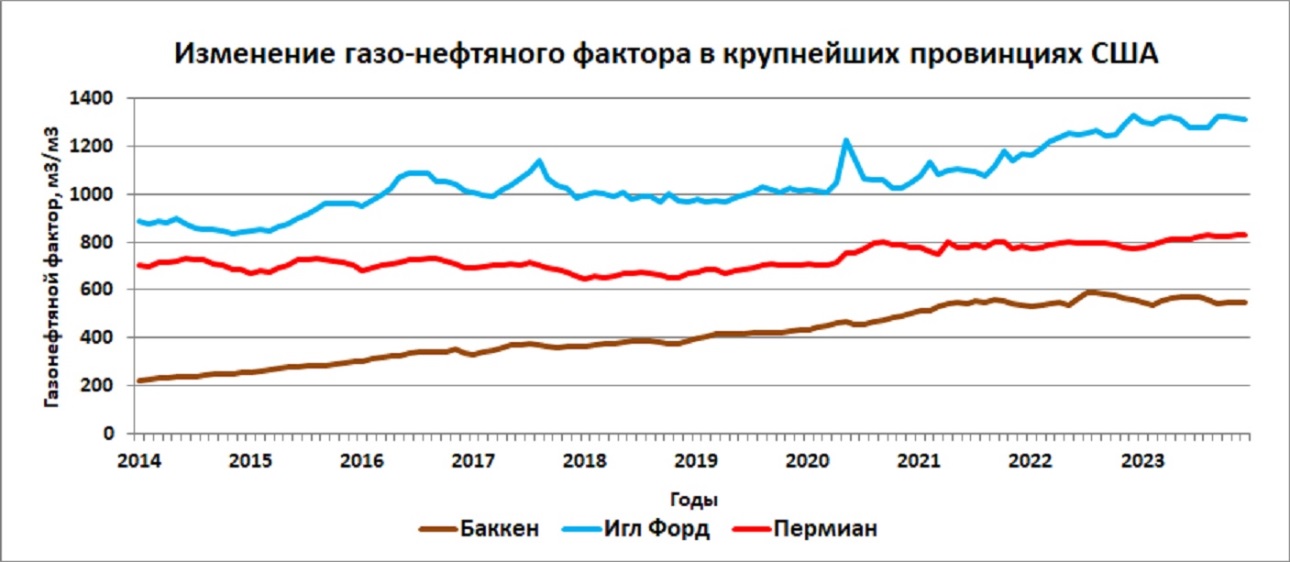

Здесь чемпионом является молодая провинция Пермиан, в которой за 10 лет добыча газа увеличилась в 4,75 раза и достигла 245 млрд м3/год. Но даже на почтенном по возрасту Баккене рост составил 3,4 раза, а добыча газа в 2023 году – 34 млрд м3.

В этом проявилось хорошо известное явление: снижение пластового давления при отборе нефти приводит к выделению газа в пласте. А поскольку газ более подвижен, он обгоняет нефть при движении к забоям добывающих скважин.

Лучшей иллюстрацией к нему является изменение со временем газо-нефтяного фактора, это количество газа, поступающего на баррель, кубометр или тонну нефти. Его динамика показана на рис.5.

Рис.5.

За прошедшие 10 лет в провинции Игл Форд газо-нефтяной фактор (и без того очень высокий) вырос в 1,5 раза, а добыча газа достигла 75 млрд м3/год. Однако, по мере снижения пластового давления скважины почти полностью переходят на газ, и тогда их отключают. Потому в провинции Баккен в 2021-23 г.г газонефтяной фактор стабилизировался в интервале 530-590 м3/м3. А в провинции Пермиан (2017-2020) он даже снижался, что связано с интенсивным разбуриванием пластов; новые скважины сначала подают меньше газа. Перейдем к динамике бурения скважин.

- Бурение

Количество активных станков бурения на газ показано на рис.6 в сопоставлении с газовыми ценами спот на терминале Генри Хаб.

Рис.6.

Активность бурения, разумеется, следует за движением цен, но и тут, как говорится, три больших разницы. В провинции Андарко бурение упало почти до нуля, негде там бурить на газ. В Аппалачи тоже сокращается, но медленно. А в провинции Хайнесвилл растет, в 2022 году здесь работали, в среднем, 64 станка. Сейчас, правда, осталось 39, но тоже немало.

В нефтегазовых провинциях бурение на газовые зоны весьма слабое, в прошлом году на газ в каждой периодически работали до 5 станков. Добычу там обеспечивают скважины, пробуренные на нефть, с растущим дебитом газа. Там тоже бурение сокращается, за исключением формации Пермиан.

- Потребление газа

За последние 10 лет потребление газа в США выросло на 21,4% и достигло 914 млрд м3 в год. Часть этого газа используется газовой промышленностью на собственные нужды, для питания перекачивающих компрессоров и технологических установок. Объемы потребления газа в 2022 г. приведены в табл.1.

Таблица 1

Не так уж мало газа уходит в США на нужды газовой отрасли, 9,6%. Более 26% газа идет на отопление жилищ и компаний, разумеется, преимущественно в зимний период. В промышленном производстве (26,4%) газ обычно является сырьем, тут и производство удобрений, и весь набор продуктов газохимии, пластмассы. А самым большим потребителем газа (37,5%) являются газовые электростанции.

Идея эта хороша. Максимум отопительного газа в США используются зимой, а электроэнергии – наоборот, летом. Поэтому правительство, как могло, стимулировало газовую генерацию, которую размещали неподалеку от крупнейших месторождений. В результате потребление газа на выработку электроэнергии за последние 10 лет выросло в 1,5 раза. В прошлом году введены 16 газовых электростанций общей мощностью 8,6 ГВт, и примерно столько же планируется ввести в следующие 3 года. К этой прекрасной схеме есть только один каверзный вопрос: на сколько лет хватит энергетикам запасов газовых месторождений?…Но об этом позже.

- Экспортно-импортные операции

Как импорт, так и экспорт газа по трубопроводам через границы с Канадой и Мексикой существует с давних времен. Канада, с ее небольшим населением добывает в год 180 млрд м3 газа и примерно половину экспортирует в США. Треть канадского экспорта компенсируется возвратом в другие районы Канады (приграничная торговля выгодна), а почти 60 млрд м3/год из Техаса уходит в Мексику.

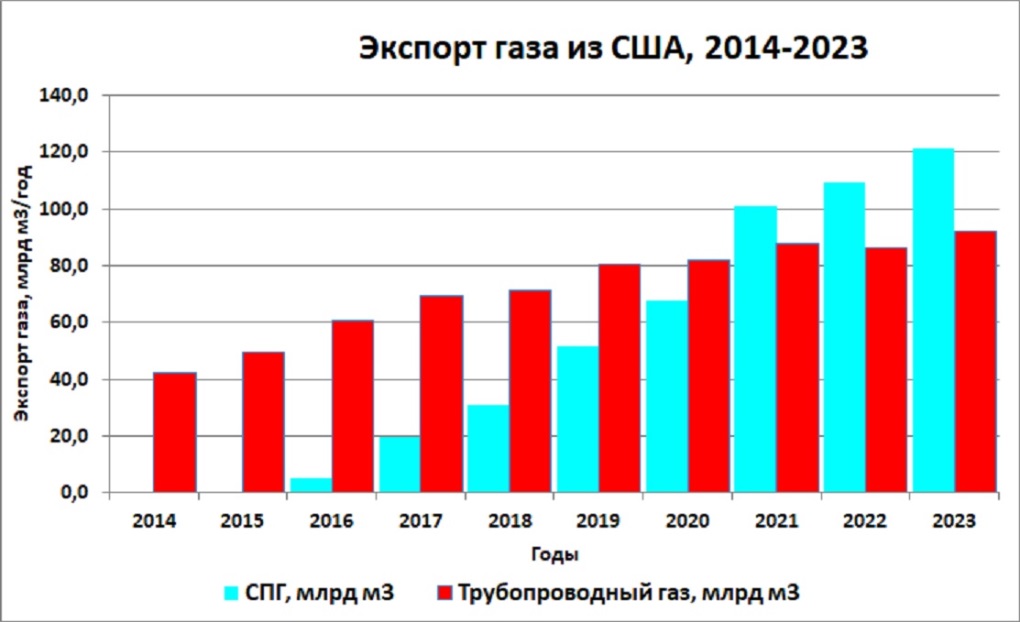

Экспорт американского СПГ начался в 2014 г. и сейчас достиг 120 млрд м3/год. Динамика экспорта газа за 10 лет приведена на рис.7.

Рис.7.

Сейчас на разных стадиях строятся еще 10 заводов СПГ общей мощностью 124 млрд м3/год. Следующие 7 проектов находятся на этапе получения разрешений на экспорт. Но администрация президента Байдена совсем недавно приостановила рассмотрение этих лицензий, вызвав буйное негодование американского бизнеса вкупе с Японией и Европой. Среди них уже третий год дожидается разрешений проект Аляска-СПГ мощностью 40 млрд м3/год с ориентировочной стоимостью $45-65 млрд. В случае получения лицензии на экспорт проект может быть завершен в 2030 г.

Нам осталось только отметить получателей американского экспортного газа. Объемы поставок в крупные страны-потребители приведены в табл.2.

Таблица 2

В эти годы основные поставки СПГ из США шли в Европу, и лишь в прошлом году в результате снижения европейских цен несколько подросли объемы поступления в ЮВА. Перейдем к ценам американского газа.

- Цены газа

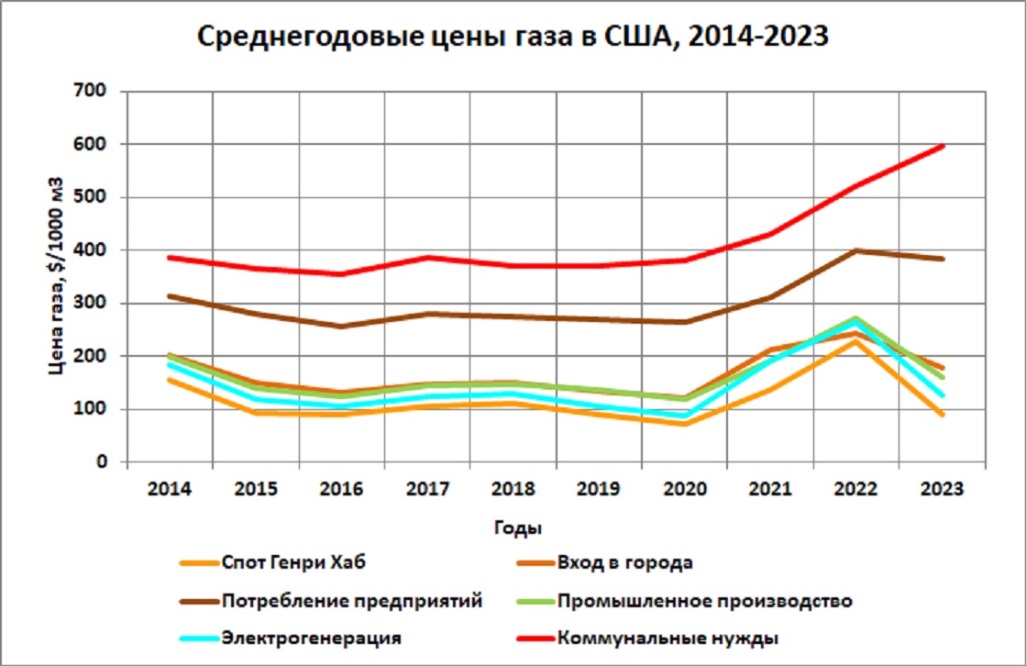

Среднегодовые внутренние цены газа приведены на рис. 8. Вплоть до 2021 г. биржевые цены терминала Генри Хаб были весьма низкими ($72-111), затем произошел подскок в 3 раза (!!!) и возврат обратно. Среднемесячные цены биржи (см.рис.3), на максимуме в августе 2022 г. достигали $311.

Рис.8.

Из рисунка хорошо видно, что газодобытчикам от большого газового пирога достается немного: в конечной цене газа их доля составляет 28%. Магистральный транспорт получает 12%, а 60% уходят городским сетям и сбыту. На пике в августе прошлого года цены поставок муниципальным потребителям изменялись от $263 (Сев. Дакота) до $1337 (Огайо) за 1000 м3, составляя в среднем $820 (!!!). Троекратный рост газовых цен в 2022 году стал серьезным испытанием для газохимиков и энергетиков; впрочем, сейчас цены уже почти вернулись к прежним невысоким значениям.

Изменения цен импорта и экспорта показаны на рис.9.

Рис.9.

Американцы – большие мастера торговли, а потому самый дешевый газ они импортируют из Канады. Там добыча сосредоточена на юго-западе страны, а промышленный юго-восток Канады получает газ из США подороже, в некоторые годы разница доходила до 40 долларов. Канада строит завод СПГ, но он еще не закончен. Зато дешевый импортный газ в США способствует поддержанию низких цен внутри страны.

Экспорт СПГ до последних лет выглядел очень дешево, но к этой цене надо добавить стоимость транспортировки и регазификации. К примеру, Польша в 2016-19 г.г. получала газ по средней цене $201 за 1000 м3; В ту пору аренда газовозов стоила $40-50 тыс./сут, а потому затраты покупателя на доставку газа не превышали $100 на 1000 м3. А в 2022 г. поставки в Польшу подорожали кратно, достигнув максимума в ноябре (1028 $/1000 м3). К тому же рынок страдал от нехватки газовозов, стоимость аренды которых взлетела до $450 тыс./сут.

{kind=link}

Даже простое сравнение этих газовых цен указывает на то, что мировой газовый рынок еще неустойчив. Он может стабилизироваться на уровнях $250-300 только в случае постоянного избытка предложения газа. А оно зависит от геологических запасов.

- Запасы в недрах

Агентство Энергетической Информации EIA на конец 2021 года оценило общие доказанные запасы газа США в 17,7 трлн м3. На мой взгляд, цифра завышена, данных по 2022 году еще нет. С учетом скачков цен трудности геологов понятны: никто не может обоснованно предсказать дальнейшее движение цен, которое стало критически зависеть от политической обстановки в мире.

Текущие доказанные запасы газа (которые выгодно добывать при нынешних ценах) в провинции Хайнесвилл оцениваются в 820 млрд м3. При нынешней добыче (175 млрд м3) они будут выбраны за 5 лет. Но пока и бурение, и добыча растут.

Запасов провинции Аппалачи (4,3 трлн м3) хватит на 11,5 лет. Здесь бурение сокращается, добыча газа почти стабильна.

По образцам кернов и данным геофизики геологи давно подсчитали, сколько газа содержится в каждом пласте. Но коэффициент газоотдачи (сколько его можно без убытков добыть) определяется только практикой. И опыта такого по сути нет.

Единственным примером достаточной выработки газовых сланцев является формация Barnett Shale провинции Андарко с начальными доказанными запасами 924 млрд м3. Коэффициент газоотдачи там был принят 10%. В 2014 г. она была полностью разбурена, началось падение добычи и сейчас, по моей приближенной оценке, добыто 470 млрд м3 газа. Средняя скважина там подает всего-то 3 тыс. м3/сут. В последующие 10-20 лет можно надеяться извлечь еще 120-150 млрд м3, тогда газоотдача составит 6,7%. По геолого-промысловым характеристикам это, бесспорно, лучший пласт американских сланцев: глубины залегания менее 2 км, пористость 6-18%, прослои алевролитов и даже песчаников. В других залежах отдача будет еще меньше.

С другой стороны, для роста текущей добычи есть резервы. В последние 3 года в провинциях Аппалачи и Хайнесвилл пробурено, но не освоено 460 газовых скважин. В нужное время их выведут из консервации. Целая формация Файетвилл с запасами порядка 0,5 трлн м3 простаивает из-за техногенных землетрясений и последующего запрета штата Арканзас на проведение гидроразрыва пласта. Под такой же запрет попала часть формации Аппалачи в штате Нью-Йорк. Но если газ сильно понадобится, запреты снимут.

В силу этих причин я не вижу возможности достоверно оценить американские запасы газа. Нет для этого достаточной информации ни у меня, ни у властей, ни у добывающих компаний. Чисто интуитивно я склоняюсь к величине 12 трлн м3, но пари держать не берусь, может быть и меньше, и больше.

А потому недавний запрет администрации на экспортные лицензии для новых проектов СПГ имеет под собой некоторые основания. Экология тут лишь повод, газ – самое чистое топливо. Но представьте: развернется строительство еще на 200 млрд кубов СПГ, а через 5-6 лет выяснится, что запасы сократились вдвое и придется искать, чем питать недавно созданную газовую генерацию.

- Резюме

Четыре года назад я уже делал подобный обзор американской газовой отрасли и пришел к выводу, что на 6-7 лет ресурсами она обеспечена. Вывод этот вполне подтвердился. Но вот что я уже тогда подметил:

«Американский экспорт газа находится как бы между двух огней. Если растут внутренние цены газа, он становится невыгодным. А если внутренние цены сильно снизятся, экспорт будет ставить рекорды, но добывающие компании потерпят убытки и снизят добычу. Ситуация рискованна и для продавцов, и для покупателей».

Добыча газа в США по-прежнему сильно зависит от газовых цен. Но сейчас кратно уменьшилось количество информации. Никто уже, как ранее власти Техаса, не публикует данных по добыче скважин и месторождений. Никто, как ранее геологическое управление МВД США, не делает подсчетов запасов целых формаций. Статистика довольствуется данными компаний. Их сотни, и каждая стремится представить свой бизнес в лучшем виде. Никто не анализирует выработку пластов, коэффициенты газоотдачи, потому что это никому не нужно.

В целом у меня создалось впечатление, что отрасль мчится куда-то, сломя голову, под девизом «Хватай мешки – вокзал отходит». Сейчас цены снижаются, и добыча может упасть. Но резервы роста на ближайшие 4-6 лет есть, и при повышении цен мы увидим еще один небольшой ренессанс.

Вот на этой сложно-переливистой ноте я и закончу свой обзор. Одно могу сказать точно: необратимое снижение добычи нефти в США начнется раньше, чем добычи газа.

08.05.2026

Греция направила в ЕС дорожную карту по полному отказу от российского газа к концу 2027 года

Думаю Россия ничего не потеряет. Просто у меня один вопрос, продавать газ за рубеж, там отказываются покупать. Да у нас своих покупателей полно, пол страны дровами топят. У нас в городе отопление кочегарок мазутом. Налаживайте внутренний рынок.Все эти страны, которые отказываются покупать нефть и газ воюют с нами. И живут в тепле, готовят не на дровах. Зачем поднимать экономику и уровень жизни тем, кто хочет с нами воевать?

27.04.2026

Александр Новак: Восстановление нефтяного рынка займет несколько месяцев

Новак предупредил - даже если пролив откроют, нефть не хлынет рекой. Танкеров скопилось много, пропускать их будут по чуть-чуть. Рынок так и будет дёргаться от каждой новости, а цены останутся высокими, пока трафик не наладят нормально. А это всё упирается в разборки Трампа с Ираном. Понятно, что быстро не закончится, а значит, премия за риск в нефти с нами надолго

12.07.2024

Татнефть будет разрабатывать месторождение в Азербайджане

Добрый день!

Отличный проект. Я кандидат наук, имею огромный опыт в области разработки старых месторождений. Тел: 89173700531

С уважением, Юсифов Т.Ю.

30.03.2026

Сербия продлила договор о поставках российского газа на три месяца

Я думаю цена должна быть как нефтегазовые продукты в Евросоюзе.

20.03.2026

Павел Завальный: Нефтегазовая отрасль входит в острую фазу кадрового голода

Большую работу провело АНГИ.

Конференция это широкий шаг в правильном направлении.В повестку будущего.

Качество подготовки нефтегазовых инженеров в вузах.

Три года ходить в рабочих это расточительно.

Преподаватель дня не проработавший в профессии которой учит студента это расточительно.

Кадровая тема главный резерв.Продолжайте!

Успехов!

10.10.2025

Роснедра планирует возобновить традицию съезда геологов

Не могу найти информацию о съезде геологов или расширенной коллегии Роснедр 31.03-01.04.2026г.,

где предусмотрены докланы 1 апреля на секциях.

Пришлите пожалуйста такую информацию - куда посылать доклад или ссылку на сайт.

и че это значит?

29.01.2026

В Кургане произошла авария на ТЭЦ-1

Батареи в доме ул. Красина, 66 холодные, со вчерашнего вечера

23.01.2026

30 лет в гуще событий: Агентство нефтегазовой информации отмечает юбилей

Поздравляю с круглой датой.

Продержаться столь долго дорогого стоит.

Можно сказать - это чудо.

Долгих лет.

15.01.2026

ЕС снизит предельную цену на российскую нефть до $44,1 за барр.

Как надоел этот ЕС, если не могут отобрать у нас наши ресурсы, то хоть нагадят, снижают стоимость,! вот и не получат ЕС по такой цене российскую нефть! Как все устроено в этом мире, какие-то там ЕСы устанавливают для России стоимость. Россия самодостаточная страна и не устанавливает для них ничего!