Александр Хуршудов: Америка сильно нажимает на газ

Александр Хуршудов,эксперт Агентства нефтегазовой информации

Александр Хуршудов,эксперт Агентства нефтегазовой информации

Почти 9 лет я наблюдаю за изменениями в американской газовой промышленности, и сейчас, на мой взгляд, она находится на пике развития. Восторженные прогнозы сулят ей продолжение роста, по меньшей мере, еще на 6 лет, и я решил проверить, насколько они обоснованы. Как обычно, пишу для широкой аудитории; специалистов прошу не пенять за популярное изложение сложных вопросов.

- Добыча

В прошлом году американцы извлекли из своих недр 1048 млрд м3 природного и попутного нефтяного газа. Не весь он дошел до потребителей, 9,5% было закачано в продуктивные нефтяные пласты (преимущественно на Аляске, для повышения нефтеотдачи). После осушки и отделения газов-примесей EIA декларировало годовую добычу товарного газа в объеме 862 млрд м3. На рис.1 показана динамика и распределение добычи по группам ее источников.

Рис.1

Добыча газа на старых (традиционных) месторождениях за прошедшие годы сократилась в 11,6 раза. Это не потому, что совсем выработаны пласты, при росте цен там еще можно что-то добыть. Но горная промышленность жаждет свежих запасов, как пьяница опохмелки, а их на давно открытых месторождениях, увы, нет.

В 1,8 раза снизилась добыча на морском шельфе, сейчас она составляет 31,2 млрд м3. Ранее освоенные залежи истощаются, но возможно освоение новых глубоких шельфов на восточном побережье и у берегов Аляски. Впрочем, перспективы там пока не ясны.

Добыча газа из низкопроницаемых (сланцевых) пластов выросла в 3,85 раза до 577,9 млрд м3. За последние 5 лет ежегодный прирост составил 50-55 млрд м3. Это очень много. Почти 43% сланцевого газа добывается на месторождениях Marcellus и Utica, которые недавно объединены в единый бассейн Appalachia.

Отборы попутного нефтяного газа за 8 лет увеличилась в 3,3 раза до 224 млрд м3. Заметьте, добыча нефти выросла вдвое, а попутного газа – втрое с приличным гаком. Добываемая нефть теперь в 1,65 раза больше насыщена газом, чем 9 лет назад. Запомним это обстоятельство, мы к нему еще вернемся.

Небольшой вопрос в том, насколько можно верить этим цифрам? Можно, не забывая о некоторых особенностях учета. Из данных EIA, например, следует что потери газа (сжигание на факелах и рассеивание в атмосфере) составляют ничтожную часть, 0,7%. Сомнительно. Другая деталь. Примерно 8,5% подготовленного газа используется, что называется, для собственных нужд – на отопление промыслов и газоперерабатывающих заводов, подогрев установок и питание компрессоров. Это немалая цифра, 72 млрд м3 в год, но она указана в разделе «потребление», хотя употребляет газ сама газовая промышленность. В целом есть впечатление, что EIA любые сомнения трактует в большую сторону; может быть, поэтому ВР приводит другую цифру газодобычи США, 832 млрд. м3. А ведь исходные данные у них одинаковы.

- Запасы в недрах

Очень важный показатель, поэтому вникнем в детали.

Подсчет доказанных запасов – это база нефтегазовой геологии, основа для всех последующих решений. Укрупненно он включает определение границ залежей, пористости пород, содержания в них нефти и газа и возможного коэффициента их извлечения при условии рентабельности добычи. Геологические параметры различаются по площади и глубине, технологии совершенствуются, а рентабельность зависит от цен, которые могут и расти, и падать. Поэтому для крупных месторождений подсчет запасов – штука очень сложная, требует 1,5-2 лет работы и делается крайне редко.

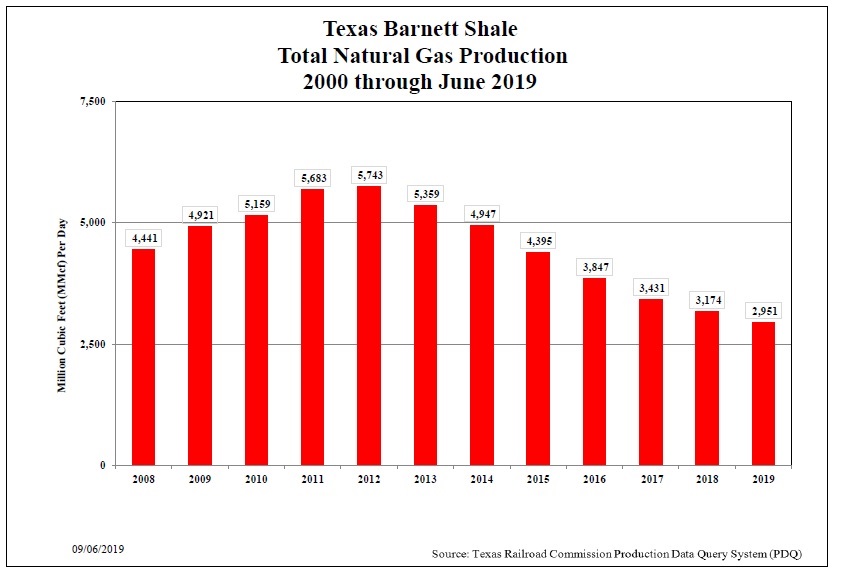

В 2011 году EIA оценило запасы газа на первом сланцевом месторождении Barnett Shale в 924 млрд м3. За последующие 8 лет было добыто 393 млрд м3 (рис. 2). Месторождение вступило в завершающую стадию разработки, бурение там прекратилось и можно проверить точность подсчета запасов.

Рис.2. Добыча газа на месторождении Barnett Shale

Добыча газа из сланцев имеет ценную особенность: здесь эффективны повторные гидроразрывы пласта (ГРП). В среднем делают ежегодно по 3-4 операции в каждой скважине. Это позволило замедлить падение добычи, оно составило чуть меньше 10% в год. Простая экстраполяция показывает, что в ближайшие 10 лет будет добыто еще 190 млрд м3, а вот извлечение оставшихся 341 млрд м3, если и состоится, то займет многие десятилетия. Получается, что выполненный EIA подсчет запасов завышен на 20-25%, это приемлемая погрешность для пионерного месторождения. Но эти оценки всегда будут слишком оптимистичными.

Причина в том, что в основу отчетов EIA положены данные газодобывающих компаний. Они ежегодно проводят т.н. аудит запасов, для этого существуют специальные фирмы-оценщики. В результате их хорошо оплачиваемой работы, например, в 2017 году доказанные запасы Barnett Shale выросли на 68 млрд м3; при этом добыча стабильно падала. Мне не раз приходилось наблюдать, как аудиторы завышали запасы, иногда даже в разы, но обычно на 10-20%. А вот занижения их я никогда не встречал.

Две причины могут способствовать росту запасов в США: технологические новации и повышение цен. Это хорошо видно на рис. 3.

Рис.3

Здесь та же картина, что и в добыче: на старых (традиционных) месторождениях снижение в 3,4 раза, на морских – в 1,9 раза, запасы сланцевого газа выросли в 3,2 раза, попутного газа – в 2,8 раза. Пик 2014 года обусловлен и ростом цен, и массовым бурением скважин с длиной горизонтального ствола 2,5-3 км и 25-30 стадиями ГРП. А вот пик 2017 г. мне непонятен. Рост цен на 18,7% является сомнительным основанием для увеличения запасов сланцевого газа на 46,7%, а технологические резервы исчерпаны; увеличение числа стадий ГРП до 50 экономически себя не оправдало.

Прирост запасов попутного нефтяного газа с технической стороны понятен, но у этой медали есть и оборотная сторона. Трудноизвлекаемые запасы нефти всегда разрабатываются на истощение, вытеснять нефть водой в них нельзя, поэтому давление в пластах постоянно снижается. При низких давлениях попутный газ начинает выделяться из нефти прямо в порах пласта. Он движется к забою скважины вместе с нефтью, сильно затрудняя ее фильтрацию. Постепенно растет газо-нефтяной фактор (это соотношение дебитов газа и нефти), и скважина переходит на чистый газ с конденсатом. Процесс этот идет уже несколько лет. В результате растет число бездействующих скважин; в качестве примера приведу месторождение Bakken (рис. 4).

Рис.4

Примечание: разумеется, рост содержания газа в продукции не является единственным фактором, способствующим простою скважин. В 2010-2014 г.г. серьезным осложнением были прорывы воды. В прошлом году, когда нефтяные цены поднялись до $70-80, операторы вывели из простоя все, что хоть как-то шевелилось. Наконец, часть скважин просто ликвидируется. К примеру, в 2018 г. на Bakken выбыли из эксплуатационного фонда 417скважин. Но рост дебита газа – фактор решающий, ибо он является признаком истощения пласта.

В целом состояние американских запасов газа оценить непросто. Формально их сумма равна 13,1 трлн м3, обеспеченность запасами (при текущем отборе 1 трлн м3/год) составляет 13 лет. Если оценка EIA завышена на 20%, то их хватит на 10,5 лет.

- Крупные месторождения

Гигантское месторождение Marcellus общей площадью 246 тыс. км2 расположено на территории пяти штатов: Пенсильвании, Западной Вирджинии, Огайо, Кентукки и Нью-Йорка, но в последнем оно не разрабатывается, там законом запрещен ГРП. Два года назад EIA выпустило подробный отчет об этом месторождении; на его основе приведу краткую характеристику.

Продуктивный пласт на глубинах 600-2000 м сложен плотными трещиноватыми сланцами. Средняя толщина его 15-20 м, на самых продуктивных участках достигает 150-180 м. Пористость породы варьирует в пределах 2-5%, проницаемость ничтожна мала.

Средний дебит скважин 52 тыс. м3/сут, для низкопроницаемых пластов это очень много. Пласт здесь осложнен крупными тектоническими нарушениями, они сильно увеличивают продуктивность, но могут спровоцировать слишком оптимистичную оценку запасов.

Эти оценки действительно различались в разы. Еще 8 лет назад EIA посчитало технически извлекаемыми сначала 11,6 трлн м3, потом 4 трлн м3. На 31.12.2017 доказанные запасы приняты в размере 3,5 трлн м3, за год они (исключительно путем пересчета) выросли на 47,2% (!!!). Однако, интенсивно разбуриваются наиболее богатые участки с толщиной пласта 20-60 м (рис.5). Всего здесь пробурено 12,5 тыс. скважин, Добыча в прошлом году составила 201 млрд м3 и продолжает расти.

Рис.5. Карта продуктивности пробуренных скважин формаций Marcellus и Utica

Вторым призером в добыче газа в прошлом году неожиданно стал нефтяной район Permian Basin. Если 10 лет назад там из 150 тысяч скважин добывали всего лишь 8 млрд м3/год, то сейчас из 180 тыс. – 76 млрд м3 . В 2017 году запасы газа района оценены в 904 млрд м3, годовой прирост составил 67%.

Естественная газонасыщенность нефти здесь изменяется в пределах 100-250 м3/т. Фактически же из-за истощения старых скважин газо-нефтяной фактор вырос до 1000 м3/т. После массового бурения сланцев он постепенно снизился до 600 м3/т, но с начала прошлого года снова начал расти (рис.6). Похоже, Permian Basin повторяет историю формации Bakken в более сжатые сроки. Думаю, добыча газа в ближайшие годы продолжит свой рост, а вот про нефть то же утверждать не могу.

Рис.6

Третье место по добыче газа занимает месторождение Haynesville, расположенное в штатах Луизиана, Техас и Арканзас. Его площадь 23 тыс. км2. Здесь продуктивные сланцы находятся на глубинах 3-4,2 тыс. м, это несколько затрудняет бурение и проведение многостадийных ГРП. Скважины здесь дороже и бурятся примерно вдвое медленнее. Но зато толщина пласта существенно больше, 60-90 м.

Первый пик добычи газа на Haynesville (72 млрд м3) состоялся в 2012 г. Тогда EIA оценило его запасы в 836 млрд м3. С тех пор здесь пробурено около 5 тыс. скважин, добыча снизилась, долго держалась на уровне 50-60 млрд м3/год, но в прошлом году достигла 69 млрд м3 и сейчас продолжает расти. Похоже, операторы преодолели трудности, связанные с большой глубиной залегания пласта. В итоге доказанные запасы за один только прошлый год выросли в 2,76 раза (!!!) и теперь насчитывают 1017 млрд м3.

На других сланцевых формациях добыча газа также немалая, но постепенно снижается. Eagle Ford в прошлом году добыл 45 млрд м3, Woodford – 29, Barnett – 27, Andarko – 25, Niobrara -21 млрд м3. Зато стабильно наращивает добычу нефтяной Bakken, она достигла 15 млрд м3/год. Но пора уже перейти к потреблению газа.

- Потребление

За прошедшие 8 лет потребление газа выросло на 24% и достигло 846 млрд м3 (рис.7).

Рис.7

Рост на собственные нужды составил 26%. Муниципальное потребление газа растет слабо и в общем балансе составляет 16-19%, Америка – страна теплая. Более существенно увеличилось потребление промышленностью (на 21,8%) и, особенно, электрогенерацией (на 44%).

США интенсивно использует открывшиеся возможности для перевода энергетики с угля на более экологичное газовое топливо. За прошедшие 9 лет потребление угля сократилось на 34%. Только вблизи месторождения Marcellus построены электростанции мощностью 6,7 ГВт. В прошлом году потребление газа электрогенерацией увеличилось до 301 млрд м3, в нынешнем его рост продолжается.

Все же возможности потребления газа внутри страны ограничены. Стоит отметить, что, несмотря на стимулирование, перевод на газ автопарка идет медленно. За 9 лет потребление автомобильного газа, хотя и выросло в 1,5 раза, но составило 1,2 млрд м3/год, немногим более 0,1% общей добычи. Поэтому США форсирует строительство объектов газового экспорта.

5. Внешняя торговля

Десятки лет США были чистым импортером природного газа, получая его из Канады и Мексики. Но в 2017 г. в результате роста добычи и строительства терминалов СПГ экспорт газа превысил импорт (рис. 8). В прошлом году импорт составил 82, экспорт – 102 млрд м3.

Рис.8.

Более 70 % экспорта осуществлялось по трубопроводам в Канаду и Мексику. Из 30,7 млрд м3 экспорта сжиженного природного газа (СПГ) 23% направлены Ю.Корее, 17% - опять же Мексике, 11,5% - Японии, 8% - Китаю, 5% - Индии, небольшие объемы получили еще 26 стран.

Цены американского СПГ варьируют в интервале $140-250 за 1000 м3. С учетом дополнительных затрат на регазификацию они могут конкурировать с местными поставщиками только в Юго-Восточной Азии. Что касается Европы, то в прошлом году цены спот там колебались в интервале $170-360 за 1000 м3, средняя цена Газпрома составила $246. Но сейчас цены ЕС упали до $80. Поэтому Литва получила из США лишь 2 газовоза (108 млн м3) и удовлетворилась российским газом.

Четыре действующих экспортных терминала СПГ имеют общую мощность 38 млрд м3 (23 млн т) в год, в текущем году планируется запуск пятого и расширение существующих, в результате чего суммарная производительность удвоится. Ожидают рассмотрения в инстанциях еще примерно 25 проектов СПГ. Для таких объемов производства необходимы долгосрочные договоры и регулярные поставки, но с ними не так просто. На рис.9 показана динамика поставок американского СПГ в Европу; видно, что регулярностью они не страдают. Всего за 20 месяцев страны ЕС получили 11,5 млрд м3, это примерно 1,5% потребления ЕС.

.jpg)

Рис.9

Американский экспорт газа находится как бы между двух огней. Если растут внутренние цены газа, он становится невыгодным. А если внутренние цены сильно снизятся, экспорт будет ставить рекорды, но добывающие компании потерпят убытки и снизят добычу. Ситуация рискованна и для продавцов, и для покупателей, потому они и не склонны к долгосрочным контрактам. Впрочем, польская государственная компания PGNiG заключила контракт на 23 года на весьма благоразумных условиях. Покупатель приобретает права на газ в точке отгрузки, доставка морем осуществляется за его счет. Если газ в Европе будет дешевле, он может переадресовать свою поставку в другие страны, в Америку или Азию. В текущем году запланированный объем газа (0,7 млрд м3/год) уже отгружен, при этом цены странно колебались в широком интервале $112-274 за 1000 м3. Транспортировка и разгрузка потребуют еще по $70, но есть возможность выгадать на порожняке газовозов. Короче, газовый рынок становится настоящим рынком, на котором правят торговцы, а производителю достаются объедки.

6. Последние новости

Начало прошедшей зимы в США выдалось холодным, в ноябре газовые цены спот подпрыгнули до $145 за 1000 м3 к великой радости добывающих компаний. Счастье оказалось недолгим. С января стартовало падение, в августе цены достигли $78,4, это на четверть ниже, чем год назад. Одновременно на 11% сократилось бурение газовых скважин (рис.10). Те же процессы идут на нефтяных площадях, там число буровых станков уменьшилось на 18%, с 877 до 719 шт.

Рис.10

Пришлось подтянуть резервы – скважины, ранее пробуренные, но не освоенные. За 20 месяцев 2018-19 г.г. на месторождениях Marcellus и Utica число этих скважин уменьшилось на 251 шт. При таких темпах через 3,5 года законсервированных скважин в резерве не останется. Уже второй раз подъем в газовой отрасли сменяется спадом, и на этом пункте можно подвести итоги.

7. Заключение

1.На ближайшие 6-7 лет перспективы газовой промышленности США выглядят вполне благоприятными. Они обеспечены запасами газа, быстрым ростом инфраструктуры внутреннего потребления и экспорта. Бурного роста добычи газа я не жду, но она вполне может на 10-15% превысить текущие уровни. Сдерживать ее будут ценовые качели.

2. Главным риском является слишком оптимистичная оценка доказанных запасов. Если выяснится, что они действительно завышены на 20-25%, то через 5-6 лет добыча начнет постепенно снижаться и на прежние уровни уже не вернется.

3. Думается мне, что доказанные запасы нефти и газа (как и других важнейших полезных ископаемых) постепенно утрачивают свое геологическое и экономическое значение. Они все больше становятся инструментом коммерческих, политических и прочих манипуляций.

В самом деле, разве не добывают нефть и газ с убытками? Разве закрывают скважины при резком падении цен? Да ничего подобного. Хрестоматийным примером здесь служит Chesapeake Energy, которая добыла за 13 лет 308 млрд м3 газа с чистым убытком $13,8 млрд. Убытки покрываются за счет легковерных акционеров, кредиторов, перепродажи активов, компенсируются доходом от свежих месторождений, есть и другие способы. К примеру, Россия так изящно преобразовала свое законодательство, что при снижении нефтяных цен налоги уменьшаются, и добыча не падает, а растет. Под бурные аплодисменты зарубежных потребителей. Природные ресурсы являются крупнейшим источником наживы и потому сейчас беспощадно эксплуатируются до полного истощения.

4. А коли так, то решающее значение приобретает фактическая отдача скважин. Там, где она высока, велики и реальные запасы. Но пока мы видим, что на всех сланцевых месторождениях эксплуатируются центральные части залежи, трещиноватые зоны, а на крыльях и пологих участках дебиты скважин на порядок меньше и быстро затухают. Там, разумеется, запасы тоже подсчитаны, но они виртуальны и будут в дальнейшем списываться.

5. Независимо от того, когда начнется снижение добычи газа, через 5 или 10 лет, никакими катастрофическими последствиями оно Америке не грозит. Ибо мировой рынок СПГ растет, как на дрожжах. Электростанции переводить обратно с газа на уголь не придется, экспортные терминалы без особых проблем реконструируются в импортные, а мировые запасы газа пока в 16,5 раз больше американских.

21.02.2025

В Тюмени около 2 тыс. студентов приняли участие в ярмарке вакансий

Добротный материал. Интересное событие.

Редакция АНГИ - как всегда в материале и на пике новостей. Спасибо.

28.01.2025

В год 50-летия Когалыма в городе откроют новые объекты социальной инфраструктуры

18 лет моей жизни прошло в Когалыме. Замечательный город, замечательные люди. Город с каждым годом просто расцветает! Спасибо компании ЛУКОЙЛ и, главное, огромнейшее спасибо ее президенту Вагиту Юсуфовичу Алекперову за их человечное отношение к жителям города. Благодаря им в городе созданы все условия для молодых семей и их маленьких детей. А в последнее время созданы условия и для молодежи.

30.01.2025

Суд обязал пересмотреть газовые и нефтяные проекты Shell и Equinor

Проекты были разработаны до ГринПис, и Разрешения Выданы! Бурить! И Добывать!

15.11.2024

Газпром: ЕС искусственно разрушает спрос на газ, вредя собственной экономике

У России есть газ, а у Европы есть спесь. Каждому своё.

23.10.2024

В Иркутской области выявлено загрязнение реки Кая молибденом

А Кая впадает в Иркут, а Иркут в Ангару....

11.10.2024

BitRiver использовала 150 млн кубометров ПНГ для добычи биткоина

Молодцы, хоть кто-то работает в России очень успешно.

29.08.2024

Генадий Шмаль: Нужна новая парадигма развития нефтегазовой отрасли

Прошу обратить внимание на возможности использования попутной пластовой воды для добычи из неё минеральных ресурсов. Тема особенно актуальна для уже выработанных месторождений, с развитой системой ППД. Например для Башкортостана это огромный шанс резко поднять рентабельность работы нефтяников.

01.09.2024

Мифы и легенды: Какие истории вводят в заблуждение о происхождении нефти

Фонтаны нефти результат спешки, нарушений технологии проводки скважин. Приводили к пожарам с грузами 200.Виноватых искать не надо. Вся история Сибирских геологоразведочных суть громадные риски, технологии имеющиеся никуда не годились. Две устойчивые

теории происхождения нефти. Органическая и неорганическая.

С праздником!

24.04.2014

Иван Нестеров-младший: О промышленной добыче "искусственной" нефти говорить пока рано

У меня есть отличные идеи хотелось бы с тобой связаться и пообщатся есть такое желание. Я думаю мои идеи тебе понравятся и дополнят твои исследования а может быть и расширят направление поисков и цели. Успехов . здорово.

12.07.2024

Татнефть будет разрабатывать месторождение в Азербайджане

Добрый день!

Отличный проект. Я кандидат наук, имею огромный опыт в области разработки старых месторождений. Тел: 89173700531

С уважением, Юсифов Т.Ю.